こんな悩みを解決できる記事になっています!

なお

なお結論、仮想通貨のレンディング(貸出)は暗号資産交換業に該当せず、金融庁に登録する必要がありません。そのため金融庁未登録という点だけで怪しいというのは間違いです。

この記事でご紹介する『ビットレンディングが怪しいと言われる理由やリスク』を理解した上で、サービスを利用しても大丈夫なのか判断できるようになります。

記事の前半では『なぜビットレンディングは怪しいと言われるのか、なぜ金融庁未登録なのか』を解説しつつ、後半では『ビットレンディングに対する評判や口コミ』を具体的に解説します。

※いますぐビットレンディングが怪しいと言われる理由を知りたい人はこちらから

この記事を書いた人

- 年率10%でレンディングできる

- 最短1ヶ月から運用OK!

- ステーブルコインも運用できる

\仮想通貨を年利10%で運用できる/

ビットレンディング公式サイト:https://bitlending.jp/

BitLending(ビットレンディング)とは?

BitLending(ビットレンディング)は、仮想通貨を貸し出すことで毎月利息を得ることができる国内のレンディングプラットフォームです。

| 運営会社 | 株式会社J-CAM |

|---|---|

| 設立 | 2020年5月 |

| 代表者 | (代表取締役 社長) 新津俊之 |

| 住所 | 東京都港区虎ノ門1-10-5KDX虎ノ門一丁目ビル11F |

| 事業内容 | 暗号資産レンディングプラットフォーム「BitLending」 Iolite(アイオライト) [Magazine/web] |

| 公式サイト | https://bitlending.jp/ |

運営会社は株式会社J-CAMで2022年8月にサービスを開始しました。

- 最高利率10%の国内レンディングサービス

- ステーブルコインの運用でリスクを抑えられる

- 最短1ヶ月の運用で解約&返還も可能

- 利息は自動で再投資され複利運用できる

BitLending(ビットレンディング)は怪しい?

BitLending(ビットレンディング)はメリットが多いサービスである一方で、金融庁未登録だから利用するのは怪しい・危ないという声もあります。

ビットレンディングが怪しいと言われる理由は次の3つです。

怪しい理由①年利が高すぎる

BitLending(ビットレンディング)が怪しいと言われる理由の1つ目は、他社サービスより年利が高すぎる点です。

ビットレンディングは、仮想通貨を預けることで利息収入を得られるレンディングサービスです。

実際に、取り扱っている各銘柄の年利は次のようになっています。

| 銘柄 | 年率 |

|---|---|

| BTC(ビットコイン) | 8% |

| ETH(イーサリアム) | 8% |

| XRP(リップル) | 7% |

| SOL(ソラナ) | 7% |

| USDT(テザー) | 10% |

| USDC(USDコイン) | 10% |

| DAI(ダイ) | 10% |

たとえば、10万円分のUSDTをBitLendingに預けた場合、年利10%で運用されて毎月約840円の不労所得を受け取ることができます。

なお日本国内の一般的な仮想通貨レンディングサービスでは、年利はおおむね1〜5%程度が相場です。そのため、BitLendingが提供する利率は7~10%と際立って高い水準だといえるでしょう。

ビットレンディングでは、以下の3つの理由によって高利回りが実現できていると説明しています。

- Iolite(アイオライト)というWeb3専門メディアの運営基盤がある

親会社のJ-CAM社は、Web3.0に特化したメディア「Iolite」を運営しており、その収益基盤を活用することでレンディング部門で利益率を追わずとも継続的な運営が可能とされています。 - 海外市場と機関向けへの再貸出で利回りを最大化

預かった資産を、利率の高い海外取引所や機関投資家に再度貸し出すことで、国内他社よりも高いリターンを確保しているとしています。なお、運用先の詳細は非公開です。 - 他社はレバレッジ取引用の資産調達が目的

他社のレンディングでは、ユーザーにレバレッジ取引を提供するための資産調達手段として機能しているケースが多く、必ずしも高利回りの還元を意図していないという違いがあります。

仮想通貨の利回りが高くなる構造的理由

仮想通貨の利回りが高くなる背景には、そもそも仮想通貨を運用する人が少ないという現実があります。

運用によって得られるリターンは、運用者の人数に応じて分配されるため、供給側が少ない状態では1人当たりの利回りが自然と高くなる仕組みです。

なおこれは「情報の非対称性」と呼ばれる現象で、利回りの高い手段が存在しても、その情報を知らない、もしくはリスクを取れない人が多いために、一部の人だけが恩恵を受けやすくなっています。

分散型取引所(DEX)に見る高利回りの一例

例えば、PancakeSwapのような分散型取引所では、流動性マイニングを通じて年利10%以上の運用先が多数存在しており、中には年利100%超という例もあります。

このように、BitLendingの高利回りは仮想通貨業界では特別なものではなく、一定の理解とリスク許容があれば実現可能な範囲だということがわかります。

怪しい理由②登場して間もないサービス

BitLending(ビットレンディング)が怪しいと言われる理由2つ目は、まだ登場して間もないサービスだからです。

このサービスは2022年2月に先行版としてスタートし、正式には2022年8月から提供が始まりました。

コインチェックやGMOコインのような、長年レンディングを提供してきた大手と比べると、BitLendingはまだ歴史が浅く、利用者の間での信頼や実績は少ないと言われています。

なお例えば、ビットバンクが提供する「暗号資産を貸して増やす」というサービスは2018年から始まっており、長く続いていることから信頼を集めています。

一方、BitLendingはまだ新しいサービスで知名度はそれほど高くありませんが、これまで一度も利回りが下がったことはなく、利息の支払いも滞ったことはありません。

こうした点から見れば、運用実績に基づいた評価ができるサービスと言えるでしょう。

怪しい理由③金融庁に未登録

BitLending(ビットレンディング)が怪しいと言われる理由の3つ目は、金融庁に登録を行っていない点です。

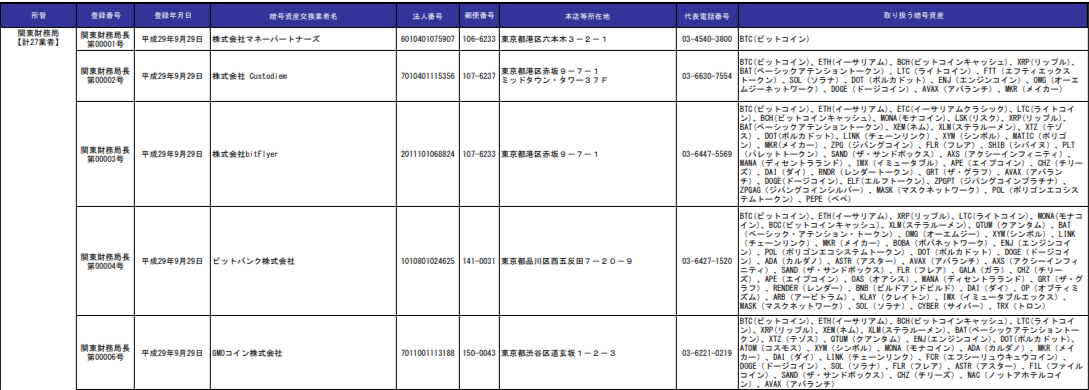

金融庁は「暗号資産交換事業者一覧」というものを公開しています。

資金決済法により、以下のような業務を行う企業は、金融庁への登録が義務付けられています。

- 仮想通貨の売買や交換

- 売買・交換の仲介や代理

- 上記業務に関連したお金の管理

- 他人のために仮想通貨を管理する(カストディ業務)

ビットレンディングは、上の3つには該当しませんが、4つ目の「他人のための資産管理」に当たる可能性があると見られています。

BitLending(ビットレンディング)は「資産管理業務」にあたるのか?

一見すると、ビットレンディングはユーザーの仮想通貨を預かっているように思えますが、実際にはユーザーと「消費貸借契約」という形で契約しており、仮想通貨を完全にビットレンディング側に引き渡す形になります。

なおこの契約では、ビットレンディングが仮想通貨の所有者となり、返すときには同じ種類・同じ価値の資産を返せばよいというルールです。

この点は、ビットレンディングの利用規約にも明記されています。

第17条(ユーザーの同意事項、当社の免責)

引用元:BitLendingの利用規約

- ユーザーは、利用契約の成立により、次の各号に掲げる事項に同意したものとみなされる。

- 暗号資産貸借取引は預金又はこれに類似する取引ではなく、いかなる意味においても取引元金が返還される保証はないこと

- 暗号資産貸借取引は資金決済に関する法律(平成21年法律第59号。その後の改正を含む。)に基づく暗号資産交換業に該当しないこと

このような規約の形式は、他の仮想通貨貸出サービスでも同様で例えば、ビットバンクが提供する「暗号資産を貸して増やす」というサービスの利用規約では、次のように書かれています。

第3条 本個別サービスの利用にあたっての同意事項

当社による本サービスの提供は、法第2条第7項各号に掲げる行為(暗号資産交換業)には該当しないこと。

貸借暗号資産は、当社において、法第63条の11(利用者財産の管理)第2項に規定される管理の対象とはならず、ユーザーは、当社に対し、法第63条の19の2(対象暗号資産の弁済)第1項に規定される権利を有していないこと。

引用元:暗号資産を貸して増やす「利用規約」

したがって、ユーザーの資産を代わりに保管しているわけではないので、金融庁の登録対象にはならないという解釈がされています。

金融庁に登録済の業者を利用するメリット

金融庁登録済みの暗号資産交換業者のサービスを利用するメリットは、次の4つです。

1.資産がきちんと分けて管理される

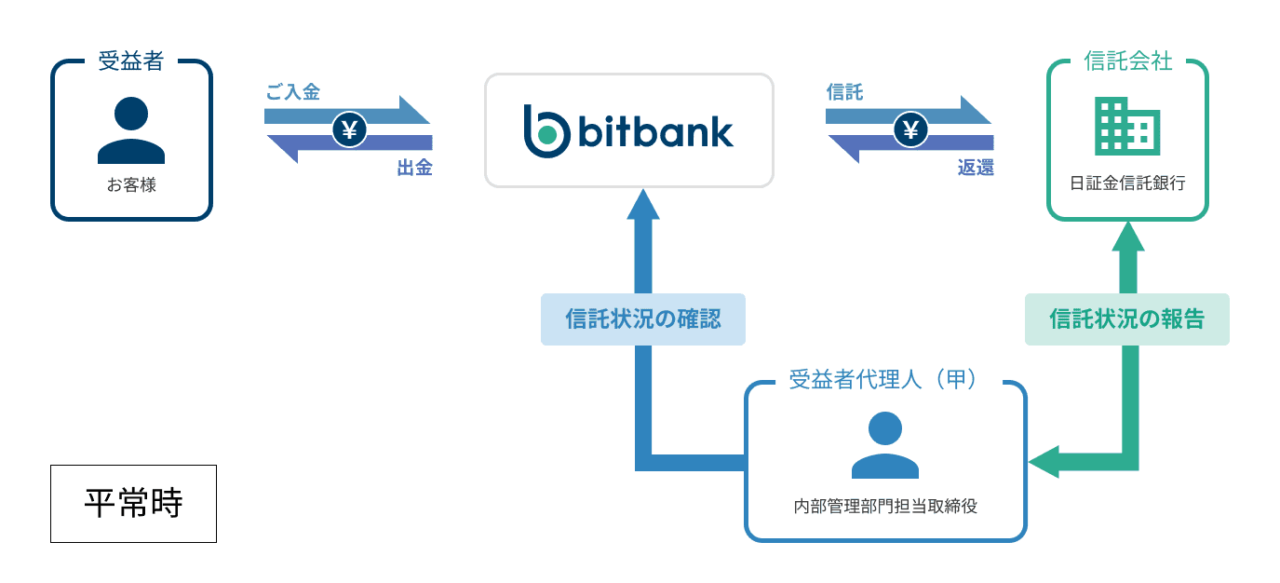

金融庁に登録されている暗号資産交換業者を利用することのメリットの1つ目は、顧客の資産と業者自身の資産を分けて管理している点です。

資金決済法には、資産の分別管理について次のように書いてあります。

暗号資産交換業者は、その行う暗号資産交換業に関して、暗号資産交換業の利用者の金銭を、自己の金銭と分別して管理し、内閣府令で定めるところにより、信託会社等に信託しなければならない。

引用元:資金決済法「第六十三条の十一 利用者財産の管理」より

例えば、暗号資産交換業者として金融庁に登録されているビットバンクは公式サイトで「お客さま資産保全への取り組み」を公開しています。

このように暗号資産交換業者は資金決済法に従い、顧客から預かった仮想通貨は業者の資産とは分離され、信託銀行などを通じて厳重に保管されています。

ただし、ビットバンクの「暗号資産を貸して増やす」などのレンディングサービスについては暗号資産交換業には該当しないので注意しましょう。

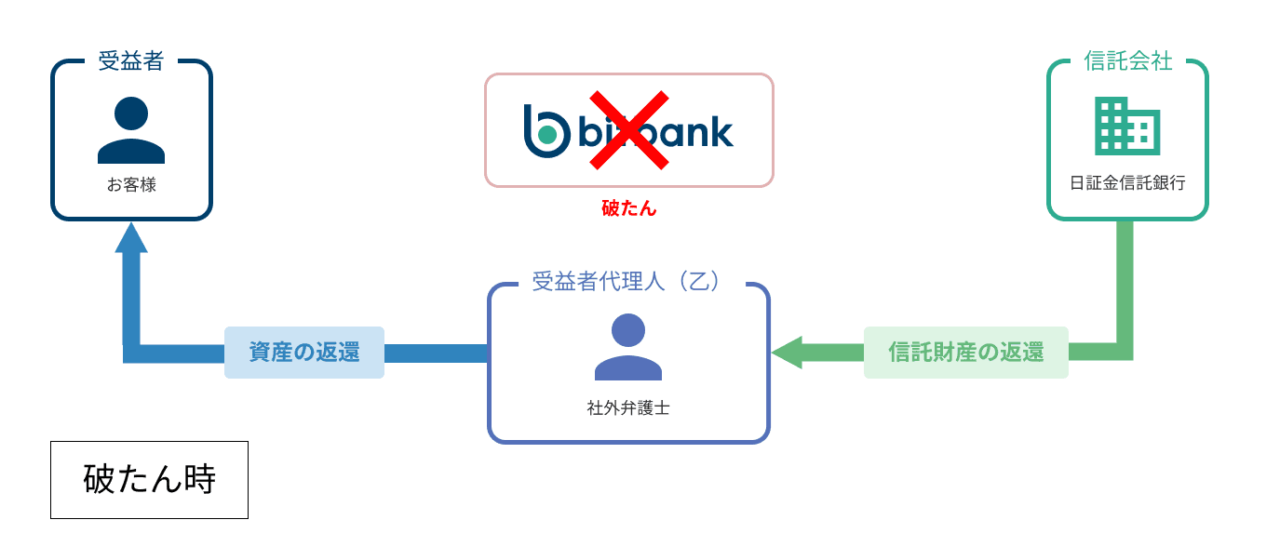

2.破綻しても資産が優先的に返される

金融庁に登録されている暗号資産交換業者を利用するメリットの2つ目は、万が一の事態が起きた場合でも利用者の資産が優先的に返還してもらえる点です。

資金決済法には、次のように書いてあります。

暗号資産交換業者との間で当該暗号資産交換業者が暗号資産の管理を行うことを内容とする契約を締結した者は、当該暗号資産交換業者に対して有する暗号資産の移転を目的とする債権に関し、対象暗号資産(当該暗号資産交換業者が第六十三条の十一第二項の規定により自己の暗号資産と分別して管理するその暗号資産交換業の利用者の暗号資産及び履行保証暗号資産をいう。)について、他の債権者に先立ち弁済を受ける権利を有する。

引用元:資金決済法「第六十三条の十九の二 対象暗号資産の弁済」より

もし暗号資産交換業者が破綻したとしても、利用者は預けた仮想通貨を優先的に返してもらえる仕組みになっています。これは利用者に対して「優先弁済権」が認められていることを意味します。

なお金融庁の認可を受けた業者を利用すれば、万が一破産となっても自分の資産が保護されるという安心感がありますね。

破産時の対応について、ビットバンクでは「お客さま資産保全への取り組み」で言及しており、破産した際は、利用者の資産の返還業務を受益者代理が行う旨が記載されています。

3.必要な情報がしっかり開示されている

金融庁に登録されている暗号資産交換業者を利用するメリットの3つ目は、利用者へ必要な情報が開示されており、運営の透明性が高い点です。

資金決済法には、次のように書いてあります。

暗号資産交換業者は、内閣府令で定めるところにより、暗号資産の性質に関する説明、手数料その他の暗号資産交換業に係る契約の内容についての情報の提供その他の暗号資産交換業の利用者の保護を図り、及び暗号資産交換業の適正かつ確実な遂行を確保するために必要な措置を講じなければならない。

引用元:資金決済法「第六十三条の十 利用者の保護等に関する措置」より

なおこのように、法律によって情報提供と利用者保護が義務づけられているため、安心してサービスを利用することができます。

4.国の厳格な監督下で運営されている

金融庁に登録されている暗号資産交換業者を利用することのメリットの4つ目は、国の厳格な監督のもとで事業が運営されているという点です。

資金決済法には、次のように書いてあります。

引用元:資金決済法「第六十三条の十四 報告書」より

- 暗号資産交換業者は、事業年度ごとに、内閣府令で定めるところにより、暗号資産交換業に関する報告書を作成し、内閣総理大臣に提出しなければならない。

- 暗号資産交換業者(第二条第十五項第三号又は第四号に掲げる行為を行う者に限る。)は、前項の報告書のほか、内閣府令で定める期間ごとに、内閣府令で定めるところにより、暗号資産交換業に関し管理する利用者の金銭の額及び暗号資産の数量その他これらの管理に関する報告書を作成し、内閣総理大臣に提出しなければならない。

内閣総理大臣は、暗号資産交換業の適正かつ確実な遂行のために必要があると認めるときは、暗号資産交換業者に対し当該暗号資産交換業者の業務若しくは財産に関し参考となるべき報告若しくは資料の提出を命じ、又は当該職員に当該暗号資産交換業者の営業所その他の施設に立ち入らせ、その業務若しくは財産の状況に関して質問させ、若しくは帳簿書類その他の物件を検査させることができる。

引用元:資金決済法「第六十三条の十五 立入検査等」より

なおこのように、業者は定期的な報告義務と監査の対象となっており、透明性の高い運営が求められます。

また、JVCEA(一般社団法人日本暗号資産等取引業協会)といった「認定資金決済事業者協会」に加入して、ルールを守りながら業務を行うことが義務づけられています。

BitLending(ビットレンディング)の金融庁未登録によるリスク

BitLending(ビットレンディング)のように金融庁に未登録の暗号資産交換業に該当しないサービスを利用するリスクは、次の通りです。

1.セキュリティ体制の詳細が公開されていない

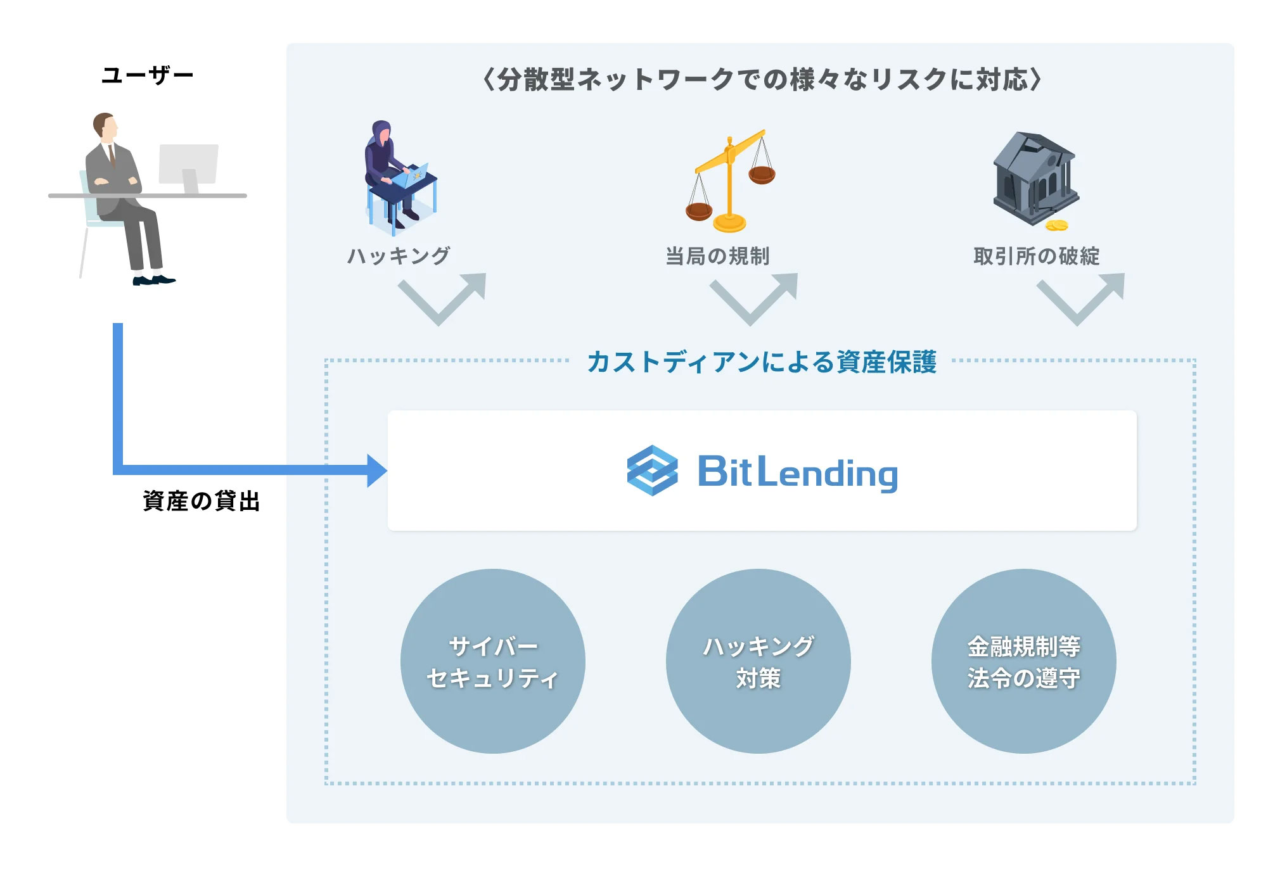

BitLending(ビットレンディング)が金融庁に未登録のリスクの1つ目は、セキュリティ体制の詳細が公開されていない点です。

ビットレンディングでは、「カストディアン」と呼ばれる専門機関が金融資産の保管・管理することで資産の安全性を確保しています。

中でも世界的に信頼性の高いカストディアンの「Cooper」と連携しており、一定の信頼性はありますが、この管理体制は日本の「資金決済法」に基づくものではありません。

2.国の基準に適合しているか確認できない

金融庁に未登録のリスク2つ目は、国の基準に適合しているか確認できない点です。

金融庁に登録されている暗号資産交換業者であれば、例えば以下のような資金決済法の内容を満たしたサービスを提供することになります。

- 利用者保護のための情報提供

- 情報の安全な管理

- 広告の出し方

- 資産の厳重な管理..etc

なおBitLendingは暗号資産交換業者に該当せず金融庁に登録不要のため、資金決済法の要件を満たす必要がありません。

3.破綻時に資産が戻ってこない可能性がある

金融庁に未登録のリスク3つ目は、破産時に優先的に仮想通貨が返還されない可能性がある点です。

資金決済法の「暗号資産交換業」に該当するサービスであれば、顧客の資産を信託会社で分別管理が必須です。

仮にビットバンクがハッキングされ破産した場合、利用者の資産は優先的に返還される仕組みとなっています。

例えば、2022年11月に暗号資産交換業者であるFTXが破産した際に日本にあったFTX Japanも同様に破産しましたが、FTX Japanは金融庁に登録されていました。

>>Coinpost「FTX、破産法適用を申請 対象はFTX Japan含む130社超」

なお顧客の資産は分別管理され、優先的に返還されることになっているため、後にしっかり仮想通貨は返還されました。

消費貸借契約によるレンディングでは「暗号資産交換業に該当しないこと」に同意する必要があるため、万が一の事態となった時は資産が優先的に返還されない可能性があることを頭に入れておきましょう。

BitLending(ビットレンディング)の良い評判・口コミ

BitLending(ビットレンディング)の良い評判・口コミとして多かったのは次の3つです。

良い評判①高利回りで利息が得られる

BitLending(ビットレンディング)の最大のメリットは、何もしなくても高い利息を毎月もらえる点です。

各銘柄の年間利回りは以下となっています。

| 銘柄 | 年率 |

|---|---|

| BTC(ビットコイン) | 8% |

| ETH(イーサリアム) | 8% |

| XRP(リップル) | 7% |

| SOL(ソラナ) | 7% |

| USDT(テザー) | 10% |

| USDC(USDコイン) | 10% |

| DAI(ダイ) | 10% |

お手持ちの仮想通貨をレンディングサービスに預けるだけで、銀行の定期預金をはるかに上回る利率が期待できます。

毎日チャートや値動きをチェックしたり、トレードをしたりする必要はなく、預けるだけで不労所得を得ることができます。

ほったらかしでもOKなので、忙しい方や投資に割く時間がない方におすすめのサービスとなっています。

なおこの記事から登録すると紹介特典で半年間の貸出利率が10%UPします!

USDTの場合、通常利率10%が半年間11%になり、もらえる利息も増えますよ。ぜひ下の紹介リンクから特典を受け取ってください!

\紹介特典で年利+10%UP中!/

ビットレンディング公式サイト:https://bitlending.jp/

良い評判②運用は最短1ヶ月からで返還手数料も無料

BitLending(ビットレンディング)では、預けた仮想通貨を好きなタイミングで引き出せるのも魅力です。

ただし、貸出を始めて最初の1ヶ月間は返還できないので注意しましょう。

1ヶ月経過後はいつでも引き出せますが、返還申請を行ってから返還完了まで1週間程度かかります。

返還手数料は年に4回まで無料です。5回目以降は以下の返還手数料がかかります。

| 銘柄 | 返還手数料 | 円換算 |

|---|---|---|

| BTC(ビットコイン) | 0.00015[BTC] | 約2,171円 |

| ETH(イーサリアム) | 0.0015[ETH] | 約747円 |

| XRP(リップル) | 0.2[XRP] | 約68円 |

| SOL(ソラナ) | 0.001[SOL] | 約22円 |

| USDT(テザー) | TRC-20:1[USDT] ERC-20:8[USDT] | TRC-20:約155円 ERC-20:約1,242円 |

| USDC(USDコイン) | ERC-20:5[USDT] | 約808円 |

| DAI(ダイ) | 4[DAI] | 約622円 |

最新の返還手数料の金額は、各銘柄の価格と数量をかけ算することで計算できます。

各銘柄の価格は下のサイトからチェックできます。

なお多くの高利率サービスでは「半年間」や「1年間」など長期間のロックアップが必要ですが、BitLendingなら必要な時に資産をすぐ引き出せます。

良い評判③ステーブルコインも運用できる

BitLending(ビットレンディング)ではステーブルコインの取り扱いがあり、リスクを抑えた運用も可能です。

ビットレンディングでステーブルコインを運用するメリットは、次の3つです。

ビットコインに比べて

- 預けた元本の価格変動が小さい

- 受け取る利息の価格が安定している

- 年間利率が8%ではなく10%と高い

※ドルの価格には連動します。

日本の仮想通貨取引所ではUSDT・USDCは取り扱いがありませんが、GMOコインでDAIという仮想通貨の取り扱いがあります。

なおDAIはドルに連動しているステーブルコインで、例えば1ドル=150円の時に1DAI=150円となります。

リスクを抑えてビットレンディングを始めたい方には、DAIをはじめとするステーブルコインがオススメです。

「ビットレンディングの始め方」は、下の記事で詳しく解説しています。

>>BitLendingの始め方を徹底解説【得するやり方あり】

BitLending(ビットレンディング)の悪い評判・口コミ

BitLending(ビットレンディング)の悪い評判・口コミとして主に挙がっていたのは次の3つです。

悪い評判①新しいサービスで運用実績が少ない

BitLending(ビットレンディング)は、2022年のサービス開始から時間が経っておらず、長期運用の実績がありません。

ビットレンディングは歴史が浅いですが、国内で仮想通貨レンディングの先駆けとなった会社で、競合他社に比べると類似サービスの中では運営期間は比較的長いです。

なおただし、サービスを開始から3年程度なので「10年以上運用して資産が増えました」といった長期間の運用実績がまだないことは頭に入れておきましょう。

悪い評判②年間利率が高すぎる

BitLending(ビットレンディング)は、利率が高すぎるから怪しいという声があります。

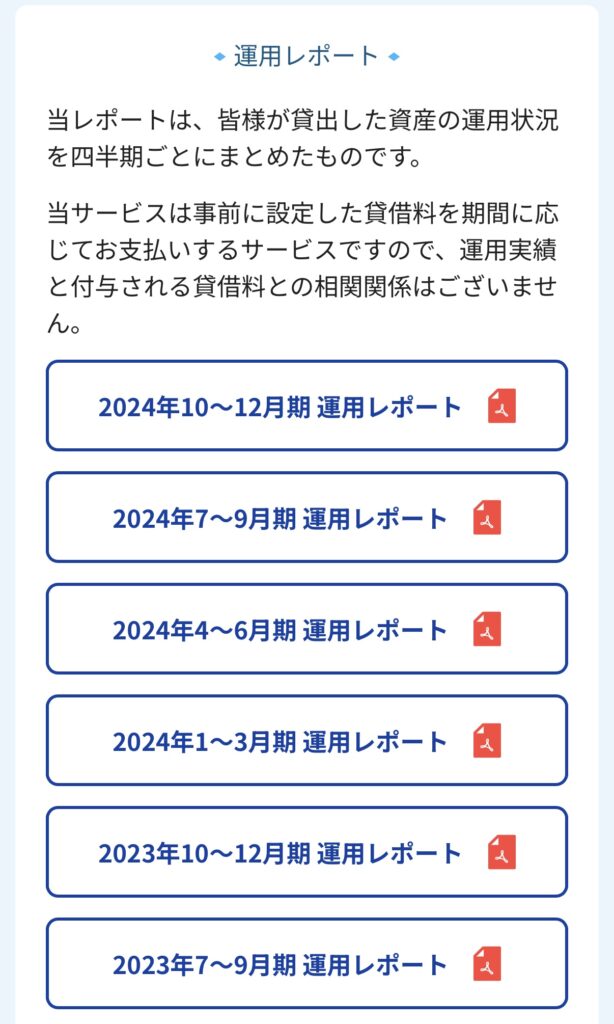

ビットレンディングは3ヶ月に一度、預かった暗号資産をどのように運用しているかについて運用レポートを発表しています。

ビットレンディング口座を開設していれば誰でも読むことができ、「マイページ右上の三」→「運用レポート」をタップすると過去のレポートも閲覧できます。

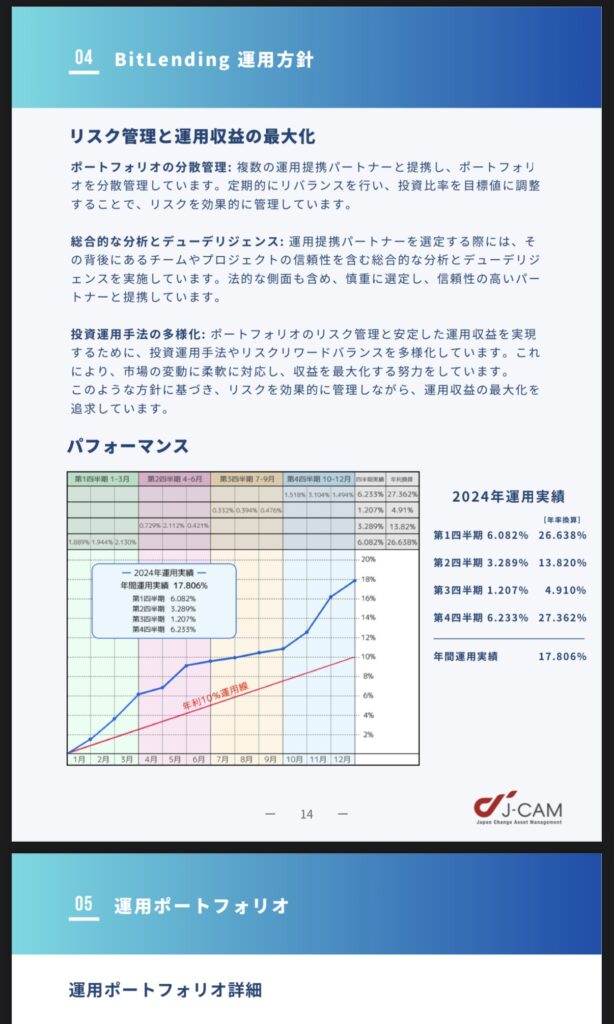

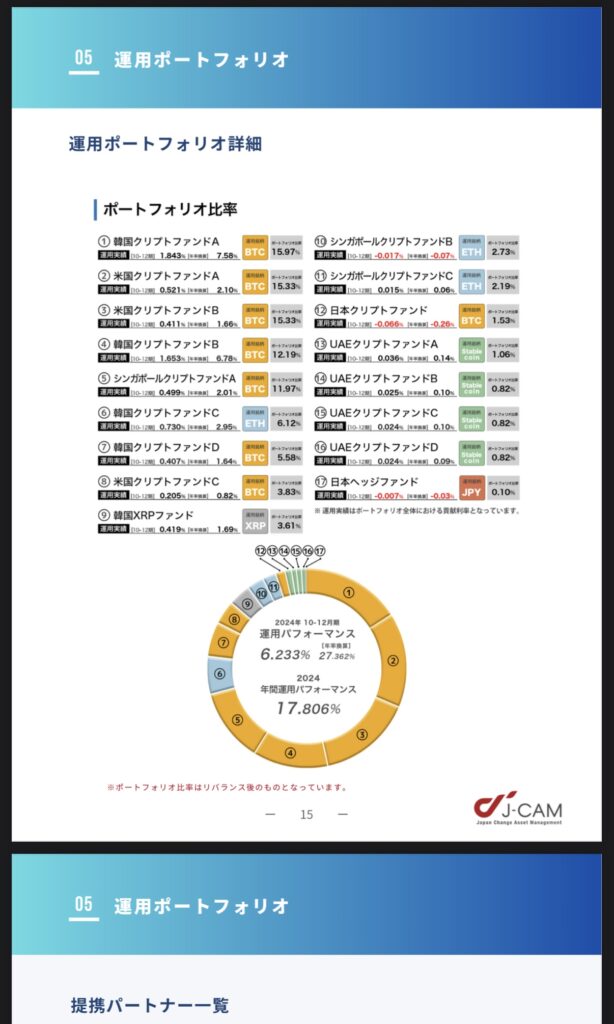

2024年は年利率10%以上で運用できており、仮想通貨業界全体の調子が悪かった2023年も年利15%〜20%程度で運用できていたことがレポートでも報告されています。

この運用レポートが真実であるならば、ポンジスキームなどの詐欺の心配はなく、事業として利益を出し続けていけるビジネスモデルということになるので問題ないでしょう。

なお現在の高い利回りはサービス開始時にユーザーを集めるため特別に高く設定されています。今後ユーザーが増えれば少しずつ利回りが下がっていく可能性もあります。

悪い評判③ハッキングや倒産リスクがある

仮想通貨業界は倒産やハッキングのリスクがあります。

日本の金融庁の認可を受けていない金融業者は信託保全の仕組みがありません。

もしBitLending(ビットレンディング)で仮想通貨の貸出中に運営会社が経営破綻した場合、貸し出した仮想通貨が返還されない可能性があります。

2022年11月に、当時世界第2位の規模の暗号資産取引所「FTX」が突然破綻しました。

なお仮想通貨の世界は、株式市場や銀行のように安定していない発展途上の業界です。リスク管理は十分に行う必要があります。

BitLending(ビットレンディング)の運営会社J-CAMは怪しいのか

結論、BitLending(ビットレンディング)を運営している株式会社J-CAMが怪しくない理由は、次の2つです。

怪しくない理由①事業内容

株式会社J-CAMが怪しくない理由の1つ目は、ビットレンディングの運営以外にも暗号資産に特化した専門誌『Iolite(アイオライト)』の発行という確かな実績がある点です。

なお

なおJ-CAMが手がける『アイオライト』は、長年にわたり暗号資産に関する専門情報を発信しており、業界内でも高い評価を得ています。

| 雑誌名称 | Iolite(アイオライト) |

| 出版開始日 | 2018年2月 |

| 出版頻度 | 隔月30日 |

| 公式サイト | https://iolite.net/ |

| 公式SNS | https://twitter.com/Iolite_japan |

アイオライトの口コミ

暗号資産に関しての情報は、ネットにある、と言う方も多いと思いますが、嘘も多いです。 より確実な情報源として利用しています。

参照:雑誌の定期購読オンライン書店 Fujisan

この国において、WEB3専門誌が存在していることに価値があります。 キャズムのその先に立ち続けましょう。

参照:雑誌の定期購読オンライン書店 Fujisan

草コイン、マイナーなコインを探すのにとても役立っています。 1~2年前にこの雑誌を見て買ったコインが10倍以上になっているものもあり、感謝しています。 もちろん他の特集も参考になることばかりです。 BTCのFXもやっているので、そういった記事も増えると嬉しいです。 今後も面白い特集期待しています。

参照:雑誌の定期購読オンライン書店 Fujisan

このように、長年にわたり信頼性のある情報を提供してきた出版実績があることは、株式会社J-CAMという企業の健全性と信頼性を表していると言えるでしょう。

怪しくない理由②代表取締役の経歴

株式会社J-CAMが怪しくない理由の2つ目は、代表取締役の経歴が信頼できる点です。

株式会社J-CAMの代表取締役を務める新山俊之氏は、これまで様々な企業で経営者としての経験豊富な方で、次のような経歴となっています。

| 1999年 | 大学卒業後、スタートアップ支援業務に従事 |

|---|---|

| 2002年 | 株式会社ディックル(現・株式会社デジリンク)設立、代表取締役 |

| 2010年 | 株式会社ビズリーチに入社、LUXA(ルクサ)ECサイト立ち上げ |

| 2019年4月 | auコマース&ライフ株式会社取締役就任 |

| 2019年6月 | auコマース&ライフ株式会社専務取締役就任 |

| 2020年4月 | auコマース&ライフ株式会社社外取締役就任 |

| 2020年5月 | 株式会社J-CAM設立、代表取締役就任 |

株式会社J-CAMの経営陣に関する情報は、下のリンクからさらに詳細に確認できます。

BitLending(ビットレンディング)に関するよくある質問

BitLending(ビットレンディング)は金融庁に登録されてますか?

BitLending(ビットレンディング)の運営元はどのような会社ですか?

BitLendingの運営元は株式会社J-CAMという会社です。

株式会社J-CAMはBitLending以外にも、『Iolite(アイオライト)』というWeb3に関するビジネス誌を発行しています。

BitLending(ビットレンディング)は安全性が高いですか?

BitLendingは多要素認証や送金アドレスリスト登録などを行っており、ハッキング対策をしています。

さらに預けた仮想通貨を返還する際は、本人確認を取れたアドレスにしか送金できません。

セキュリティ対策をしているBitLendingですが、仮想通貨は常にハッキングのリスクがあります。

1つのサービスに集中投資するのではなく、資産を分散管理することでリスクを分散することができます。

【まとめ】BitLending(ビットレンディング)は怪しくない

BitLending(ビットレンディング)はレンディングプラットフォームで、次の3つの理由から怪しいと言われています。

※読みたい所にジャンプできます。

あくまでもレンディングは「消費貸借契約」となり暗号資産交換業に該当しないため、金融庁に登録不要ですが利用する際は注意が必要です。

仮にビットレンディングがハッキングされるという万が一の事態が起きたときに、預けた仮想通貨が優先的に返還されない可能性があるというリスクは頭に入れておきましょう。

これはビットレンディングに限った話ではなく、ビットバンクやコインチェック等のレンディングサービスを利用する場合も同様に注意が必要です。

なおレンディングサービスはリスクを踏まえた上で利用しよう。

- 年率10%でレンディングできる

- 最短1ヶ月から運用OK!

- ステーブルコインも運用できる

\仮想通貨を年利10%で運用できる/

ビットレンディング公式サイト:https://bitlending.jp/